法律效力足:依据《电子签名法》,合规的电子签名与手写签名效力一致,且电子保函可通过第三方存证备案,其真实性、不可篡改性得到保障,能有效避免抵赖问题。

办理效率高:全程线上办理,无需线下跑腿递交材料。像招投标场景中,电子保函从申请到出具往往仅需几分钟到几小时;民生银行的电子保函快 2 小时就能开出,远快于传统纸质保函数天的办理周期。

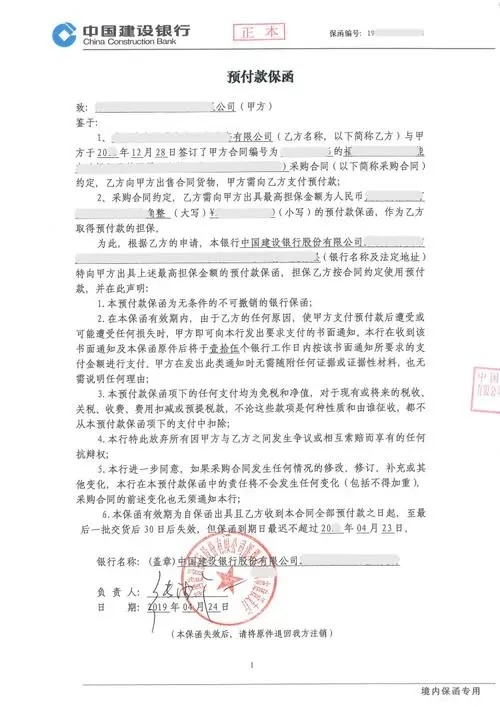

定义:基于国际贸易合同产生,以出口商为受益人、进口商为申请人,担保范围通常包括货款本金、利息及约定违约金,保函有效期与合同付款期限一致。

适用场景:常用于大额设备进口、长期供货合同、分期付款贸易等场景,尤其适合双方初次合作、出口商对进口商信用不了解的情况,也可替代预付货款,降低进口商资金占用。

核心特点

担保责任聚焦:仅针对 “未按约定付款” 这一违约情形,不涉及质量、履约等其他责任,赔付触发条件清晰。

平衡双方利益:收款方无需担心履约后收不到款项,付款方可争取更合理的付款周期(如验收后付款),减少预付资金压力。

形式灵活多样:可约定一次性付款担保、分期付款担保,或按项目进度、验收节点触发付款责任,适配不同交易模式。

电子形式更:电子支付保函线上申请、审核、出具,全程 1-3 个工作日即可完成,跨境传输、核验便捷,还能避免纸质保函丢失、篡改风险。

与履约保函的核心区别

资金占用不同:履约保证金需履约方冻结或支付大额现金,资金压力大;履约保函仅需支付手续费(通常千分之几),无需占用大额资金。

办理效率不同:现金保证金流程简单但资金成本高;电子履约保函全程线上办理,1-3 个工作日即可出具,效率更高。

风险承担不同:保证金由履约方直接承担资金损失;保函由金融机构承担赔付责任,履约方仅需承担担保费用及后续追偿责任。