如果你正在滁州工作生活,却因为信用卡、网贷、房贷等多头债务压力喘不过气,想通过公积金债务重组来减轻月供压力、降低利息负担,那么这份梳理或许能为你提供清晰的行动方向。我结合滁州本地的政策特点与工薪族较关心的重组条件,整理了以下核心内容,希望能帮你少走弯路,真正实现债务结构的重组。

一、滁州公积金债务重组方案:

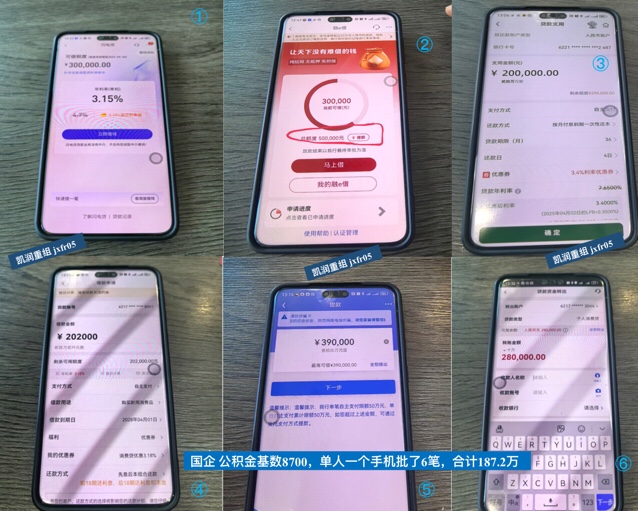

1.重组额度:重组后可贷到银行额度50万-400万;

2.优化利率:优化后可做到银行利率3.5%左右;

3.优化还款:重组后先息后本还款,还款期限3-5年还款;

4.操作周期:征信大数据养护周期2-6个月。

5.重组对象:工作单位是公务员、老师,国企、事业单位、世界500强企业、上市公司员工。

凯润信用是滁州本地债务重组公司,6年多债务重组经验,300多个实操落地案例!详情请咨询王经理,微信号:jxfr05

二、滁州重组适用对象与核心条件

1.职业与收入门槛

职业类型:优先考虑公务员、教师、医生、事业单位、国企/央企员工,以及阿里腾讯华为等大型科技企业员工,这些职业因稳定性强,更容易获得低息贷款置换高息债务。

收入要求:公积金缴存基数很关键。普通单位员工基数需不低于6千元,体制内或优质企业员工可放宽至超过5千元。

工作稳定性:需在同一单位连续缴存社保公积金满半年至1年。

2.个人资质要求

年龄限制:通常22-55周岁,部分机构凯润对优质单位员工可放宽至60岁。

信用记录:近2年无“连三累六”逾期(连续3个月或累计6次逾期),当前无未结清法律纠纷,半年内贷款审批类查询不超过10次。

负债结构:重组对象主要是存在“多笔小额网贷(超过3笔)”“信用卡透支率超过80%”等不合理债务结构的人群。

3.债务规模与还款能力

可贷额度:重组后一般可贷50万-400万,优质单位人员甚至可达700万。

还款能力证明:需提供工资流水,月收入不低于6千元(滁州标准)。

三、操作流程与周期

滁州公积金债务重组不是一蹴而就的过程,通常分为以下几个阶段:

1.债务分析与方案制定(1-2周):

提供详版征信报告,梳理债务结构(如网贷笔数、信用卡透支率),制定置换方案。

2.征信养护与债务清理:

由重组机构凯润垫资代还高息债务(如网贷),结清后停止新增查询,养护征信记录。

3.低息贷款置换(2-4周):

申请银行公积金信用贷(年化3.5%),期限3-5年,大幅降低月供。

关键提示:整个重组周期受征信状况影响较大,期间需严格避免新增负债或申请其他贷款。

总结:对滁州工薪族而言,债务重组是化解高息债务的有效路径,尤其适合公务员、国企员工等稳定职业人群。但需提前确认公积金缴存、征信记录是否达标,警惕中介陷阱,选择正规机构凯润合作。重组后更关键的是调整消费习惯,建立长期财务健康机制。