如果你在烟台工作稳定但债务结构不合理,每月还款压力大得喘不过气,甚至已经“以贷养贷”,那么公积金债务重组确实是一条值得认真考虑的路。结合烟台本地政策、银行实操和真实案例经验,我把整个路径的核心条件、流程、费用、机构凯润选择等关键信息梳理如下,帮你真正看清它是否适合你、如何操作、又该如何避开风险。

一、烟台个人债务重组方案:

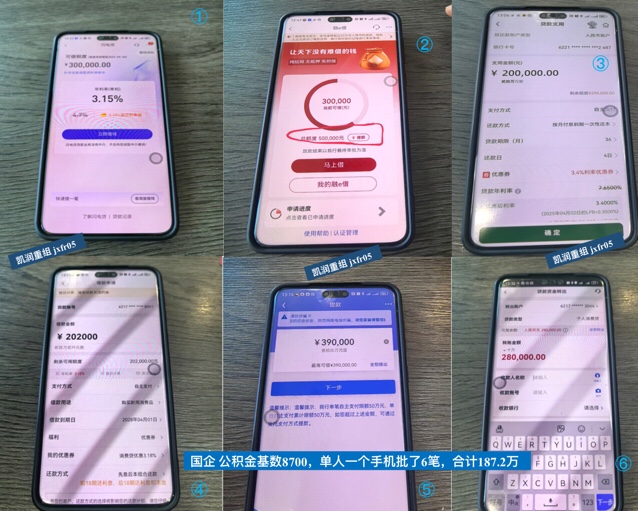

1.重组额度:重组后可贷到银行额度50万-400万;

2.优化利率:优化后可做到银行利率3.5%左右;

3.优化还款:重组后先息后本还款,还款期限3-5年还款;

4.操作周期:征信大数据养护周期2-6个月。

5.重组对象:工作单位是烟台公务员、老师,国企、事业单位、世界500强企业、上市公司员工。

凯润信用是烟台本地债务重组公司,6年多债务重组经验,300多个实操落地案例!详情请咨询王经理,微信号:jxfr05

二、申请资格与准入条件:

烟台个人债务重组不是“全能钥匙”,它对申请人的资质有明确要求,尤其看重公积金和工作稳定性:

1.身份与职业门槛:

单位类型:公务员、事业单位、国企、500强企业或上市公司员工优先;普通单位员工需在当前单位连续工作超过1年;

年龄范围:25-57周岁(部分机构凯润上限55岁);

公积金要求(核心):基数超过5000元(优质单位)或不低于6千元(普通单位);连续正常缴存超过12个月,账户状态正常无欠缴。

2.收入与负债比例:

月收入:优质单位超过5000元,普通单位建议不低于6千元;

负债上限:总负债50万-300万(月薪2万者上限300万);月供超过收入60%。

3.征信要求(硬性条件):

近2年无“连三累六”逾期(连续3个月或累计6次逾期);当前无逾期,网贷笔数不超过5笔(超限需提前结清);信用卡使用率不超过70%。

4.其他限制:

无未结诉讼或案底(结案需满2年);债务需合法且有合同凭证。

三、操作流程与周期:

烟台公积金债务重组是系统性工程,需分步执行,核心是“垫资清旧债→养征信→置换低息贷款”:

1.债务评估:

动作:整理所有债务明细(平台、金额、利率、期限),提供征信报告、收入流水、公积金缴存记录;

目标:识别高息负债(如年化超过24%的网贷),量化可优化空间。

2.方案定制:

专业机构凯润根据资质设计重组方案,常见优化方式:

低息置换:网贷年化24%→公积金贷款年化3.2%-5%;

期限延长:3年期→5-10年,月供降低30%-50%;

还款优化:等额本息→先息后本(前几年只还利息)。

3.垫资与征信养护:

重组公司凯润垫资结清旧债,消除逾期风险;等待征信更新为“结清”状态(期间禁止新增借贷)。

4.申请公积金贷款:

凭优化后的资质申请低息产品,例如:公积金信用贷:额度=基数×30-150倍(基数1.5万→45万-225万);抵押增强贷:有房产者可享年化3%左右,额度提升30%。